Hợp đồng điện tử và các đặc tính của hợp đồng điện tử

- 26/07/2022

- [post-views]

Trong thời xưa, thực sự hầu như vài thập kỷ trước, chúng ta đều sử dụng để thực hiện chữ ký ở định dạng truyền thống, nơi chữ ký ướt / mực hoặc dấu vân tay vật lý được sử dụng để dán làm chữ ký trên tài liệu. Những chữ ký này không có gì khác ngoài sự đồng ý từ phía người ký rằng các điều khoản và điều kiện được đề cập trong hợp đồng cùng với các bên quen biết được người ký chấp nhận. Điều đó trực tiếp có nghĩa là anh ta đồng ý ký hợp đồng.

Tuy nhiên, giờ đây thế giới đã thay đổi, tất cả chúng ta đều đang trở thành một người tiêu dùng kỹ thuật số trung thành bằng hoặc các hình thức khác. Trong một tình huống như vậy, làm thế nào chúng ta có thể tiếp tục ký kết theo cách truyền thống, cũ?

Do đó, phần mềm Chữ ký điện tử đã được giới thiệu. Công nghệ bắt đầu nhận được nhu cầu tốt trên thị trường và trên toàn thế giới, các luật cần thiết đã được quy định để quản lý công nghệ này và hợp lý hóa cách sử dụng công nghệ này để có sự hỗ trợ hợp pháp và bảo vệ / phê duyệt bởi tòa án pháp luật.

Hợp đồng Điện tử là gì?

Có phải là một dạng thỏa thuận được tạo và ‘ký kết’ dưới dạng điện tử hay không? Hợp đồng Điện tử không cần sử dụng tới giấy tờ. Một ví dụ cụ thể là bản hợp đồng bạn soạn trên máy tính để gửi tới đối tác kinh doanh, đối tác sau đó sẽ email lại kèm với chữ ký điện tử thể hiện chấp nhận thỏa thuận.

Biểu lộ bằng thông điệp dữ liệu điện tử

Cách thức thể hiện chính là đặc điểm nổi bật nhất của hợp đồng điện tử. Trừ trường hợp các bên có trao đổi khác, thì đề nghị giao kết hợp đồng và chấp thuận ký kết hợp đồng được biểu lộ qua thông điệp dữ liệu điện tử. Trong ký kết hợp đồng, có sự tham gia của ít nhất 3 bên. Bên cạnh 2 bên giao kết thông thường như hợp đồng giấy là người bán và người mua, thì trong hợp đồng điện tử còn có sự xuất hiện của bên thứ ba có liên kết chặt chẽ đến hợp đồng điện tử – đó là các bên cung ứng dịch vụ mạng, và cơ quan tổ chức chứng thực chữ ký điện tử.

Bên thứ ba không tham gia quá trình giao kết, mà chỉ tham gia với tư cách tổ chức hỗ trợ nhằm đảm bảo tính hiệu quả, và tính pháp lý cho việc giao kết và thực hiện hợp đồng điện tử. Phạm vi áp dụng có phần bị hạn chế Điều 1 Luật Giao dịch điện tử 2005 quy định, các giao dịch điện tử chỉ được áp dụng trong một số lĩnh vực cụ thể: các hoạt động của các cơ quan Nhà nước; trong lĩnh vực dân sự, kinh doanh, thương mại và các lĩnh vực khác do pháp luật quy định mà không áp dụng đối với việc cấp giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà và các bất động sản khác, văn bản về thừa kế, giấy đăng ký kết hôn, quyết định ly hôn, giấy khai sinh, giấy khai tử, hối phiếu và các giấy tờ có giá khác.

Tính phi biên giới

Hai bên giao kết trong hợp đồng không cần phải tiếp xúc trực tiếp do hợp đồng điện tử được thiết lập dưới dạng thông điệp dữ liệu. Tức là dù ở bất kỳ thời gian và địa điểm nào, hai bên cũng có thể chủ động giao kết hợp đồng.

Tính vô hình, phi vật chất

Các hợp đồng điện tử mang tính vô hình, phi vật chất, tức được tồn tại, được chứng minh và lưu trữ bởi các dữ liệu điện tử không thể cảm nhận bằng xúc giác, do môi trường điện tử là môi trường số hóa.

Tính hiện đại, chính xác Hợp đồng điện tử được ký kết sử dụng các phương tiện kỹ thuật hiện đại, đây là tính hiện đại của hợp đồng, và là kết quả của sự phát triển của khoa học kỹ thuật và công nghệ trong thời buổi này. Từ đó, còn đem lại tính chính xác cho giao dịch. Thời đại 4.0, trong tương lai hợp đồng điện tử sẽ là xu hướng mới dần thay thế cho hợp đồng giấy truyền thống.

Bảo vệ dữ liệu cá nhân Nếu triển khai hợp đồng điện tử, doanh nghiệp bảo hiểm sẽ cần phải lưu ý các quy định về bảo vệ dữ liệu cá nhân của khách hàng, hiện đã được quy định trong Luật An toàn Thông tin Mạng 2015, Luật An ninh Mạng 2018, Luật Công nghệ Thông tin 2006, Luật Giao dịch Điện tử 2005, Luật Bảo vệ Quyền lợi Người tiêu dùng 2010, v.v. Ngoài ra, Chính phủ Việt Nam cũng đang xây dựng Nghị định quy định về bảo vệ dữ liệu cá nhân, trong đó đặt ra các nguyên tắc của việc bảo vệ dữ liệu cá nhân, nhìn chung được xây dựng trên cơ sở thông lệ quốc tế mà các doanh nghiệp bảo hiểm sẽ cần tham khảo[19] và tuân thủ trong tương lai như sau:

Nguyên tắc hợp pháp: Dữ liệu cá nhân chỉ được thu thập trong trường hợp cần thiết theo quy định của pháp luật.

Nguyên tắc mục đích: Dữ liệu cá nhân chỉ được xử lý đúng với mục đích đã đăng ký, tuyên bố về xử lý thông tin cá nhân.

Nguyên tắc tối giản: Dữ liệu cá nhân chỉ được thu thập trong phạm vi cần thiết để đạt được mục đích đã xác định.

Nguyên tắc sử dụng hạn chế: Dữ liệu cá nhân chỉ được sử dụng khi có sự đồng ý của chủ thể dữ liệu hoặc được sự cho phép của cơ quan có thẩm quyền theo quy định của pháp luật.

Nguyên tắc về chất lượng dữ liệu: Dữ liệu cá nhân phải được cập nhật, đầy đủ để bảo đảm mục đích xử lý dữ liệu.

Nguyên tắc an ninh: Dữ liệu cá nhân được áp dụng các biện pháp bảo vệ trong quá trình xử lý dữ liệu cá nhân.

Nguyên tắc cá nhân: Chủ thể dữ liệu được biết và nhận thông báo về hoạt động liên quan tới xử lý dữ liệu cá nhân của mình.

Nguyên tắc bảo mật: Dữ liệu cá nhân phải được bảo mật trong quá trình xử lý dữ liệu.

Giải quyết tranh chấp bằng tố tụng Cùng với việc triển khai hợp đồng điện tử, doanh nghiệp bảo hiểm có thể xây dựng các công cụ rà soát dữ liệu (đặc biệt có thể ứng dụng trí tuệ nhân tạo và công nghệ dữ liệu lớn), các biện pháp bảo mật thiết bị cung cấp cho đại lý bảo hiểm để kiểm tra, phát hiện các dấu hiệu bất thường (lừa dối, trục lợi) nhằm có biện pháp xử lý kịp thời, bao gồm từ chối ký kết hợp đồng, chấm dứt/huỷ bỏ hợp đồng, khởi kiện, tố giác tội phạm, v.v.

Kết quả của các biện pháp công nghệ trên sẽ tồn tại dưới dạng thông điệp dữ liệu, và như đã nêu, thông điệp dữ liệu không bị phủ nhận giá trị dùng làm chứng cứ và sẽ có giá trị chứng minh trong tố tụng nếu có độ tin cậy căn cứ các yếu tố cách thức khởi tạo, lưu trữ hoặc truyền gửi thông điệp dữ liệu, cách thức bảo đảm và duy trì tính toàn vẹn của thông điệp dữ liệu, cách thức xác định người khởi tạo và các yếu tố phù hợp khác.

Ngoài ra, Bộ luật Tố tụng Dân sự 2015 và Bộ luật Tố tụng Hình sự 2015 điều quy định rằng dữ liệu điện tử có thể là nguồn chứng cứ. Vì vậy, các dữ liệu đã nêu, nếu được tạo ra dựa trên các công nghệ có độ tin cậy cao, hoàn toàn có thể được cung cấp cho cơ quan nhà nước và có thể được giám định (nếu cần làm rõ thêm) để làm chứng cứ trong tố tụng. Trên đây là một số ý kiến của chúng tôi liên quan đến việc triển khai hợp đồng điện tử trong kinh doanh bảo hiểm nhân thọ theo pháp luật Việt Nam.

Xin lưu ý rằng bài viết này không phải là ý kiến pháp lý toàn diện cho bất kỳ trường hợp cụ thể nào. Vui lòng tham khảo ý kiến chuyên gia trong trường hợp Quý vị gặp phải các vấn đề pháp lý liên quan.

1. Phụ thuộc vào web – Vấn đề cốt yếu của hợp đồng điện tử là bạn cần có hệ thống máy tính và kết nối mạng để truy cập hợp đồng điện tử. Đồng nghĩa bạn không thể truy cập hợp đồng tại thời điểm không thể sử dụng máy tính hay thiết bị điện tử.

2. Không đủ dung lượng lưu trữ – Một số công ty đã giới hạn dung lượng lưu trữ trên máy chủ của họ khiến việc lưu tất cả tài liệu là không thể. Có thể lưu vào bộ nhớ của bên thứ ba, nhưng có thể liên quan tới quyền riêng tư trong một vài trường hợp. Nếu công ty sử dụng máy chủ không được bảo vệ chặt, sẽ dẫn đến vấn đề bảo mật.

3. Rủi ro về sự cố hệ thống – Vì một lý do nào đó mà hệ thống máy tính hoặc máy chủ web bị treo có thể dẫn đến việc xóa toàn bộ dữ liệu khỏi hệ thống đó, đồng nghĩa với việc mất tất cả các tài liệu liên quan đến hợp đồng và thậm chí cả hợp đồng đã được in.

4. Ít bảo mật hơn – Chữ ký điện tử có bảo mật yếu hoặc không có bảo mật, hoặc còn có khả năng cung cấp bảo vệ giả mạo. Vì vậy, hợp đồng điện tử thậm chí dễ bị tổn thương và không an toàn.

5. Phụ thuộc vào phần mềm độc quyền của bên thứ ba – Chữ ký điện tử được sử dụng trong hợp đồng điện tử dựa trên phần mềm độc quyền, có thể là mối lo ngại đối với các doanh nghiệp không muốn phụ thuộc vào các nhà cung cấp khác trong việc ký hợp đồng vì có thể dẫn đến các vấn đề về bảo mật hay bí mật.

6. Miễn cưỡng sử dụng hợp đồng điện tử

– Một số người vẫn thích hợp đồng giấy hơn. Họ có thể không sẵn sàng chấp nhận ý tưởng về một hợp đồng điện tử. Có thể là không có phần mềm thích hợp trên hệ thống, hay chỉ đơn giản là không biết cách sử dụng chúng.

FPT.eContract hay hợp đồng điện tử được sử dụng cho các trường hợp dưới đây:

Tài chính Ngân hàng:

– Mở tài khoản tại nhà

– Thông báo thay đổi thỏa thuận dịch vụ

– Làm thủ tục vay từ xa Bảo hiểm

– Mở hợp đồng bảo hiểm

– Ký kết Chứng từ đóng phí, thay đổi hạn mức, làm mới

– Ký kết Chứng từ thay đổi hạn mức

– Ký kết Chứng từ gia hạn hợp đồng Bất động sản

– Ký kết và thanh toán hợp đồng cho thuê

– Thỏa thuật đặt cọc

– Hợp đồng mua bán Hợp đồng lao động

– Ký hợp đồng lao động cho các nhà máy, tổ chức số lượng nhân công lớn

– Ký hợp đồng dịch vụ nhân sự đối với các vị trí thời vụ

Khám chữa bệnh

– Đăng ký khám chữa bệnh

– Đóng phí, ký xác nhận hóa đơn dịch vụ

– Ký kết với đối tác và nhà cung cấp dịch vụ cho bệnh viên

Đa ngành

– Hợp đồng mua bán

– Hợp đồng môi giới

– Đơn đặt hàng

– Biên bản nghiệm thu

Giáo dục

– Hợp đồng ký kết giữa Nhà trường và giáo viên

– Hợp đồng ký kết giữa Nhà trường và Phụ huynh học sinh

– Hợp đồng ký kết giữa Nhà trường và đối tác cung cấp dịch vụ: ăn uống, sách, vở, ngoại khóa…

– Hợp đồng ký kết giữa Nhà trường và cơ quan các cấp

Du lịch

– Hợp đồng khung với các nhà cung ứng, đơn vị cung cấp dịch vụ nhà hàng ăn uống khu vui chơi – đối tác truyền thống , dịch vụ xe, khách sạn, nhà hàng.

– Hợp đồng hợp tác cùng các đối tác du lịch giao dịch trong và ngoài nước hình thức inbound, outbound

– Hợp đồng tour cá nhân ký theo từng sự vụ

– Hồ sơ giấy tờ nội bộ đa dạng luồng quy trình ký nhiều bên, nhiều hình thức bao gồm xem xét, ký nháy, ký ảnh cá nhân có xác thực, ký số

Thông tin chi tiết, vui lòng liên hệ Hợp đồng điện tử FPT:

Số điện thoại: 1900.636.191

Email: fpt.econtract@fpt.com.vn

Website: econtract.fpt.com.vn/

Lê Thị Mai Phương là trưởng nhóm kinh doanh phụ trách nhiều sản phẩm tại FPT IS với những hiểu biết sâu rộng về sản phẩm & lĩnh vực chuyển đổi số. Không chỉ tập trung vào hoạt động tư vấn khách hàng, chị luôn cung cấp những nội dung hữu ích cho người đọc trên của website FPT.eContract

Tin liên quan

Giải pháp mới trong số hóa quá trình ký kết với hợp đồng điện tử FPT: Truyền hình Hà Nội

Webinar Ứng dụng hợp đồng điện tử đáp ứng Luật Giao dịch điện tử mới năm 2023

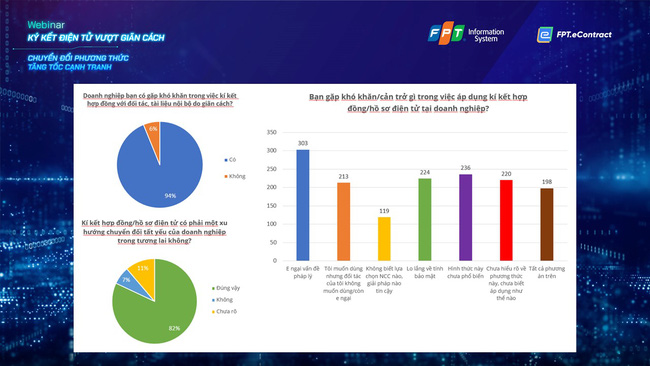

Với FPT.eContract, doanh nghiệp tự tin duy trì hoạt động và tăng tốc cạnh tranh